In der letzten Zeit habe ich mich relativ intensiv mit App-Banken beschäftigt und einiges ausprobiert, denn ich wollte wissen: Welche „Bank“ bietet die beste Usability?

Die Karten der verschiedenen App-Banken

Folgende App-Banken habe ich mir angeschaut:

- bunq

- TravelCard

- Premium hatte ich mal kurz ausprobiert

- Tomorrow

- Tomorrow, nicht Tomorrow Zero – etwas verwirrend, denn das kostenfreie Konto heißt so wie die Bank

- Revolut

- Revolut Standard

- Transferwise

- Transferwise Borderless Account

- N26

- aufgrund von technischen Problemen konnte ich kein Konto eröffnen

Gedanken zu den verschiedenen App-Banken

Sollte mir noch was einfallen werde ich den Artikel updaten und ganz unten notieren was ich ergänzt habe.

bunq

Bei der niederländischen Bank bunq (das klingt komisch, wenn ich das ausspreche) habe ich mir zuerst nur die TravelCard besorgt. Die TravelCard ist eine Prepaid-Karte auf die man Guthaben auflädt und direkt wieder ausgeben kann. Soweit so unspektakulär. Allerdings erscheint die Karte für den Händler als Kreditkarte, sodass sich damit auch Offline-Zahlungen durchführen lassen. Damit lassen sich einige Dinge machen, welche mit normalen Prepaid-Karten nicht möglich sind, zum Beispiel ein Auto mieten. Oder Hotelreservierungen und Bezahlungen an Terminals in Flugzeugen, auch wenn diese offline sind. Daher wohl auch die Bezeichnung TravelCard.

Die TravelCard hat keine monatlichen Kosten, aber ist explizit auch nicht mehr als ein Guthabenkonto. Mit ihr lassen sich keine Überweisungen durchführen. Will man mehr, so muss man auf bunq Premium wechseln (7,99 € / Monat), was einem ermöglicht 25 Konten mit jeweils einer eigenen IBAN (aus den Niederlanden) zu eröffnen. Das Eröffnen dauert in der App nur ca. 10 Sekunden, wenn man bereits Kunde ist. Außerdem lassen sich Konten als Sparziele definieren, so wird statt des Kontostandes nur ein Prozentwert angezeigt. Bei Bezahlungen kann man die Differenz zum nächsten vollen Euro automagisch auf eines der Konten einsortieren lassen. Zu Konten lassen sich Karten zuordnen; so ist es möglich bis zu drei Karten von bunq zu bestellen. In der App lässt sich jederzeit die Zuordnung von Karte und Konto ändern. Die Änderung passiert dabei instantan. Bei den drei Karten lässt sich zwischen einer Maestro debit, einer bunq credit (TravelCard, eine Mastercard) und einer Mastercard debit wählen. Schließlich gibt es noch eine Karte aus Metall, diese kostet hohe 99 Euro pro Jahr. Bunq verspricht dafür Bäume zu pflanzen. Allerdings lassen sich mit einer geringeren Spende mehr Bäume pflanzen, denn pro 100 Euro Umsatz soll gerade einmal ein Baum gepflanzt werden. Auf den Karten aufgedruckt ist kein CVC, diesen kann man nur in der App sehen. Der CVC lässt sich auch jederzeit ändern. Nicht zu den maximal drei Karten zählen die virtuellen Karten. Von diesen gibt es die Tap & Pay Maestro für Zahlungen an Terminals in Läden, sowie bis zu fünf Online-Karten. Diese Karten lassen sich alle beliebigen Konten zuweisen. Abhebungen mit den Karten kosten immer 0,99 € pro Abhebung. Dazu kommen eventuell noch Gebühren der Automatenbetreiber. In den Einstellungen der App lässt sich auswählen wie bunq das eigene Geld investieren soll. Dazu lässt sich folgendes wählen: Persönliche Kredite, Persönliche Hypotheken, Grüne Unternehmen, Alle Unternehmen, Sonstige Bankkredite, Staatsanleihen (Pflicht), „Europäischen Zentralbank“ (Pflicht, mit Typo).

Bunq Premium bietet ein rudimentäres Webbanking. Bei diesem lassen sich nur wenige der Funktionen überhaupt nutzen. Zum Einloggen wird ein QR-Code gescannt. Verliert man das Handy, so soll man sich über einen per Email erhaltenen Link einloggen. So kann meinem Verständnis nach jeder mit Zugriff auf die Email auch auf das Konto zugreifen. Ideal ist das nicht. Die TravelCard lässt einen das Webbanking nicht nutzen, somit kann man ohne Handy auch nicht seine TravelCard nutzen.

Trotz der vielen — auch teilweise kleineren und hier unerwähnten — Features ist bunq Premium nichts für mich. So bin ich nach einem kurzen Ausprobieren wieder zurück zur TravelCard.

Zu der Eröffnung kann ich leider nichts mehr sagen, an den genauen Prozess erinnere ich mich nicht mehr.

Tomorrow

Tomorrow ist ein Dienstleister welcher Konten bei der Solaris Bank vermittelt. Tomorrow verspricht Geld der Kunden ausschließlich in grüne Projekte und Unternehmen zu investieren. Die App ist recht simpel und nutzerfreundlich, allerdings gibt es zwei stark störende Punkte: Es kann immer nur ein Gerät eingeloggt sein und es gibt kein Webbanking. So kann ich Tomorrow nicht wirklich gebrauchen, denn das Konto lässt sich nicht nutzen wenn das Telefon verloren geht. Sicherlich kann man den Support kontaktieren um die Bindung an ein Gerät lösen zu lassen, aber dazu muss man erst einmal ein zweites Handy haben in das man sich einloggen kann wenn das erste defekt ist oder verloren gegangen ist. Nutzerfreundlich ist das nicht. Allerdings ist laut Tomorrow ein Webbanking geplant.

Trotz dieser Einschränkungen kostet ein Konto bei Tomorrow nichts und es wird Geld in Bäume gesteckt, was mir gefällt. Als Karte gibt es eine VISA. Damit sind 3 Abhebungen im Monat kostenfrei, weitere Abhebungen kosten jeweils 2 Euro. Dazu können noch Gebühren des Automatenbetreibers hinzukommen.

Als einzige der vier App-Banken bietet Tomorrow eine deutsche IBAN. Und obwohl innerhalb der EU alle IBANs die gleiche Akzeptanz haben sollten, ist es sicherlich am Einfachsten eine IBAN aus dem eigenen Land zu haben. Das Nutzerforum von bunq, bunq Together, zeigt sehr gut auf, dass viele Arbeitgeber oder gar Händler keine niederländische IBAN akzeptieren. Leider kann Tomorrow keine Echtzeitüberweisungen, es dauert also immer ein bis zwei Tage bis Überweisungen ankommen, das gilt für empfangenes ebenso wie ausgehendes Geld. Tomorrow bietet die Möglichkeit zusätzlich Pockets zu eröffnen, eine Art Konto ohne IBAN auf welches sich nur Geld zwischen dem Hauptkonto und dem Pocket bewegen lässt, allerdings dauert es jedes Mal einen Tag bis das Geld ankommt. Warum das so lange dauert ist mir unverständlich, schließlich bleibt das Geld ja bei derselben Bank. Außerdem lässt sich ein Konto ohne IBAN höchstens wie ein Sparbuch benutzen. So kann man nicht Geld für verschiedene Zwecke an die Seite legen und dann damit per Überweisung bezahlen. Das Geld muss zuerst auf das Hauptkonto überwiesen werden. Besonders wenn es schnell gehen soll stört dies stark. Da Pockets recht umständlich sind mag ich diese nicht nutzen.

Das Eröffnen des Kontos funktioniert per Videochat, was ich deutlich unbequemer finde als die Verifizierungsmethoden bei den anderen Banken.

Alles in allem ist Tomorrow gut nutzbar. Bei Überweisungen wird derzeit Ärzte ohne Grenzen e.V. vorgeschlagen, was ich cool finde.

Die Entwicklung der App lässt sich auf Trello verfolgen: https://trello.com/b/TJ2OBM89/tomorrow-maschinenraum

Revolut

Revolut scheint sich primär an Reisende zu richten, denn es lassen sich mehrere Währungen halten. Ich habe das kostenfreie Revolut Standard ausprobiert, die anderen Varianten kosten etwas und bieten dafür zusätzliche Funktionen (wie Versicherungen und Bitcoin-Handel), allerdings für mich nicht relevant. Dabei gibt es eine britische IBAN und je nachdem welche Währung darauf überwiesen wird landet der Betrag auf dem entsprechenden Konto. Wird nun mit der VISA-Karte bezahlt, bucht Revolut den Betrag von dem passenden Währungskonto ab. Enthält eine Währung nicht den passenden Betrag, so wird automatisch eine der anderen Währungen umgerechnet. An Geldautomaten sind Abhebungen im Wert von 200 € / Monat kostenfrei (darüber 2% Gebühr), zusätzlich zu der physischen Karte bietet Revolut auch noch eine Maestro-Karte und eine virtuelle VISA-Karte und eine virtuelle VISA-Einweg-Karte (disposable virtual VISA), diese zeigt nach jeder Zahlung eine neue Kartennummer in der App an. Das klingt vielleicht erst einmal unsinnig, ist aber praktisch wenn mal wieder ein Händler gehackt wird und Kreditkartennummern online auftauchen. Diese sind dann bereits entwertet und es lässt sich nichts damit anfangen.

Andere Sicherheits-Features sind der in der App abschaltbare Magnetstreifen, abschaltbare Bargeldabhebungen und abschaltbare Online-Transaktionen. Sogar die komplette Karte lässt sich in der App deaktivieren und jederzeit reaktivieren. Das Limit für kontaktlose Zahlungen lässt sich jederzeit in der App zurücksetzen. Ebenso lassen sich die PIN und der CVC nach drei falschen Eingaben entsperren.

Außerdem gibt es optional die etwas seltsame Möglichkeit Revolut bei Zahlungen prüfen zu lassen ob sich Telefon und Karte bei der Zahlung am Selben Standort befinden, allerdings finde ich es nicht besonders toll meinem Zahlungsanbieter immer Zugriff auf das GPS meines Telefons zu gestatten. Außerdem ist mir nicht bekannt woher der Standort überhaupt kommen soll wenn tragbare Zahlungsterminals benutzt werden.

Das Eröffnen des Kontos war bei Revolut recht unkompliziert. So mussten lediglich der Ausweis und das Gesicht photographiert werden. Wenige Sekunden später war das Konto bereits freigeschaltet. Anscheinend warteten gerade keine anderen Konten auf Freischaltung — es war spät in der Nacht — oder die Konten werden erst einmal freigeschaltet und anschließend die Daten überprüft.

Revolut bietet eine relativ aufgeräumte App, leider aber kein Webbanking. Dafür lässt sich anders als bei Tomorrow nicht nur ein Gerät nutzen. So habe ich mich in zwei Telefone eingeloggt, nur für den Fall, dass eines verloren geht. Ideal ist das nicht, hoffentlich kommt noch ein Webbanking. Ansonsten ist Revolut sehr gut nutzbar.

Transferwise

Transferwise bieten als einzige der App-Banken Webbanking an. Der Transferwise Borderless Account bietet die Möglichkeit mehrere Währungen zu halten und zu wechseln. Zusätzlich lässt sich mit der Mastercard in vielen Ländern mit recht günstigen Wechselkurzen bezahlen. Der Borderless Account richtet sich primär an Reisende, lässt sich aber auch in nur einer Währung nutzen. Dabei hat man ein Konto mit einer belgischen IBAN für das Euro-Konto. Zusätzlich gibt es für Britische Pfund, US-Dollar, Australische Dollar und Polnische Złoty jeweils eine lokale Kontoverbindung. Da zum Beispiel in den USA und Australien keine IBANs verwendet werden, lässt sich so leicht Geld aus diesen Ländern mit einer lokalen Bankverbindung empfangen. Zusätzlich lassen sich auch noch Konten in zahlreichen anderen Währungen eröffnen, dann aber ohne lokale Kontoverbindung.

Bei Transferwise sind Abhebungen im Wert von 250 GBP/Monat kostenfrei (danach wird eine Gebühr von 2% berechnet), darüber kommen dann noch Gebühren dazu. Bei Abhebungen sollte man darauf achten immer in der lokalen Währung zu zahlen. Geldautomaten bieten in der Regel die Möglichkeit in einer anderen Währung abzurechnen, allerdings werden dabei deutlich schlechtere Kurse angewandt. Die Karte lässt sich jederzeit in der App deaktivieren und reaktivieren, so kann bei Verlust der Karte nicht viel passieren.

Das Eröffnen des Kontos war bei Transferwise am unkompliziertesten. Nachdem alle Infos abgefragt wurden, wurde nur noch der Personalausweis photographiert und wenige Sekunden später signalisiert eine Benachrichtigung, dass das Konto nun genutzt werden kann.

Transferwise bietet eine aufgeräumte Website und App und ist derzeit mein Favorit, dank der Übersichtlichkeit.

stuck in verification

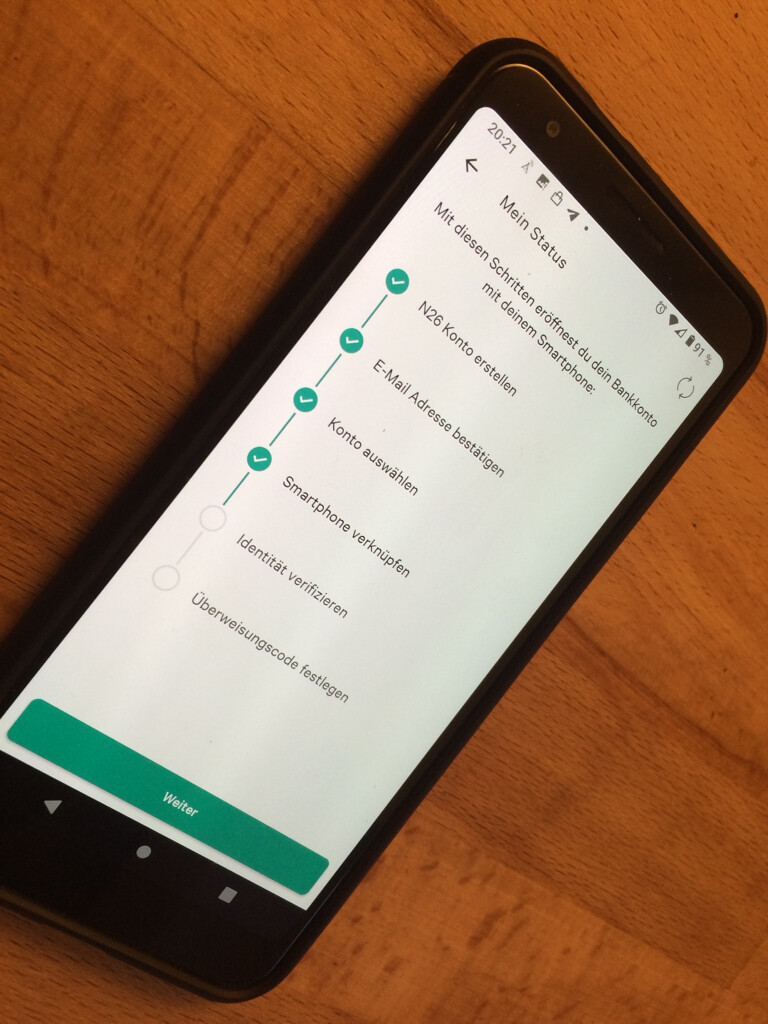

N26

Bei N26 konnte ich kein Konto eröffnen, da die App mich nicht weitermachen ließ. Ich hatte mich zwar gerade per Videochat verifizieren lassen und minutenlang mit dem Ausweis vor der Kamera herumgewedelt, aber die App meinte dennoch ich solle mich verifizieren. So blieb mir dann nichts anderes als die App zu deinstallieren.

Sicherheit bei den App-Banken

Die App-Banken bieten alle keine Multi-Faktor-Authentifizierung an. Und auch sonst scheinen diese keinen allzu großen Wert auf Sicherheit zu legen.

Tomorrow sendet zwar eine SMS-TAN, allerdings wird die in den meisten Fällen auf dem Gerät eingehen auf dem auch die App installiert ist. Erlangt nun jemand Kontrolle über das Gerät, so kann das Konto ganz schnell leer geräumt werden.

Revolut sendet eine SMS-TAN wenn man sich in die App einloggt. Aber nicht immer. Ich kann es nicht reproduzieren, aber auf manchen Geräten wollte Revolut nur die vierstellige PIN zum Einloggen haben.

Für Überweisungen musste ich keine TAN eingeben, stattdessen reicht die vierstellige PIN, die schon zum Einloggen genutzt wurde (sic!), also hat man mit der Telefonnummer und einer vierstelligen PIN volle Kontrolle über das Konto von jemandem. Und die Telefonnummer von jemandem herauszufinden ist nicht schwer. Viele Leute werde sicherlich auch eine PIN haben, die sich leicht erraten lässt. Vielleicht ist das auch der Grund für gelegentliche Artikel zu leergeräumten Konten bei Revolut. Außerdem ist deren Support-Forum voll von Threads à la „Mein Konto ist plötzlich leer und ich erreiche seit Tagen niemanden bei Revolut.“ Aus diesem Grund werde ich mein Konto schließen. Sollte Revolut irgendwann mal Sicherheitsmaßnahmen einführen, werde ich eine erneute Kontoeröffnung erwägen. Allerdings fährt Revolut derzeit das Marketing runter und baut Stellen ab…

Beim Login auf der Website oder anderen Geräten fragt die Transferwise App nach ob man sich wirklich einloggen will

Transferwise nutzt das eingeloggte Gerät für Zwei-Faktor-Authentifizierung über die App. Loggt man sich auf der Website ein, wird man gefragt in der App auf „Bestätigen“ zu drücken. Alternativ lässt sich als zweiter Faktor SMS benutzen. Kommt die SMS nicht an, lässt sich ein Anruf dazu nutzen. Bisher habe ich noch keine Überweisungen gemacht, sobald ich das getan habe werde ich hier ergänzen, ob daür eine Bestätigung notwendig war.

Bunq hat nicht einmal SMS-TAN. Wenn die App eingeloggt und offen ist kann damit beliebiges getan werden.

Referral Links

Ich wollte hier nicht einfach Links in den entsprechenden Abschnitt posten und Leute zu den Konten hindrängen um davon dann einen kleinen Vorteil zu haben. Stattdessen habe ich mich entschieden die Links ans Ende des Artikels zu packen und dazu transparent zu machen was passiert wenn der Link genutzt wird:

Tomorrow: Link entfernt weil Tomorrow genervt hat. Ohne die App ließ sich das Konto nicht nutzen, es gab kein Web-Banking und auch kein HBCI.

Revolut: Link entfernt wegen obiger Sicherheitsbedenken. Ich kann es nicht mit meinem Gewissen vereinbaren einen Referral Link zu einem Anbieter zu posten, bei dem ich Sicherheitsbedenken habe.

Damit sparst du die Versandkosten der Karte und ich bekomme 5 Euro wenn du damit das erste Mal was bezahlt hast.

Transferwise: https://transferwise.com/invite/u/joshuah1049

Mit diesem Link kostet dich eine Überweisung bis 500 Euro keine Gebühr. Wenn drei von mir geworbene Nutzer jeweils 250 Euro oder mehr überwiesen haben, bekomme ich 60 Euro.

Zu bunq habe ich keinen Link, denn ich habe keine Ahnung was man davon hätte jemanden dort zu werben. Insofern finde ich es besonders sinnlos dafür Referral Links zu posten. Schließlich hat ausschließlich die App-Bank davon etwas.

Bitte informiere dich zuerst genauer bevor du ein Konto eröffnest. Dies ist nur ein Erfahrungsbericht und keine Finanzberatung. Für weitere Details empfehle ich die Websites der entsprechenden Anbieter aufzusuchen.

EDIT: Link zum Trello von Tomorrow hinzugefügt.

EDIT 2: Werbe-Link von Transferwise hinzugefügt.

EDIT 3: Sicherheitsbedenken hinzugefügt. Revolut Referral Link entfernt.

EDIT 4: Tomorrow: Referral Link entfernt.